Steuer-Mehreinnahmen in Milliardenhöhe: Kirchensteuer im EStG nicht länger bevorzugen

Was tun?

Fast jedes Jahr nimmt der Deutsche Bundestag Änderungen am Einkommensteuergesetz (EStG) vor. Das Zeitfenster zum Handeln ist geöffnet, um pro Legislaturperiode rund 18 Milliarden Euro (jährlich zuletzt 4,6 Milliarden Euro) Steuermehreinnahmen zu erzielen, die in wichtigen Politikfeldern eingesetzt werden können: Schulen, Universitäten, Krankenhäuser, Pflegeeinrichtungen, Modernisierung der Infrastruktur usw. Dies kann wie folgt erreicht werden:

- Ersatzlose Streichung des § 10 Abs. 1 Nr. 4 EStG

18 Milliarden Euro Steuer-Mehreinnahmen pro Legislaturperiode möglich

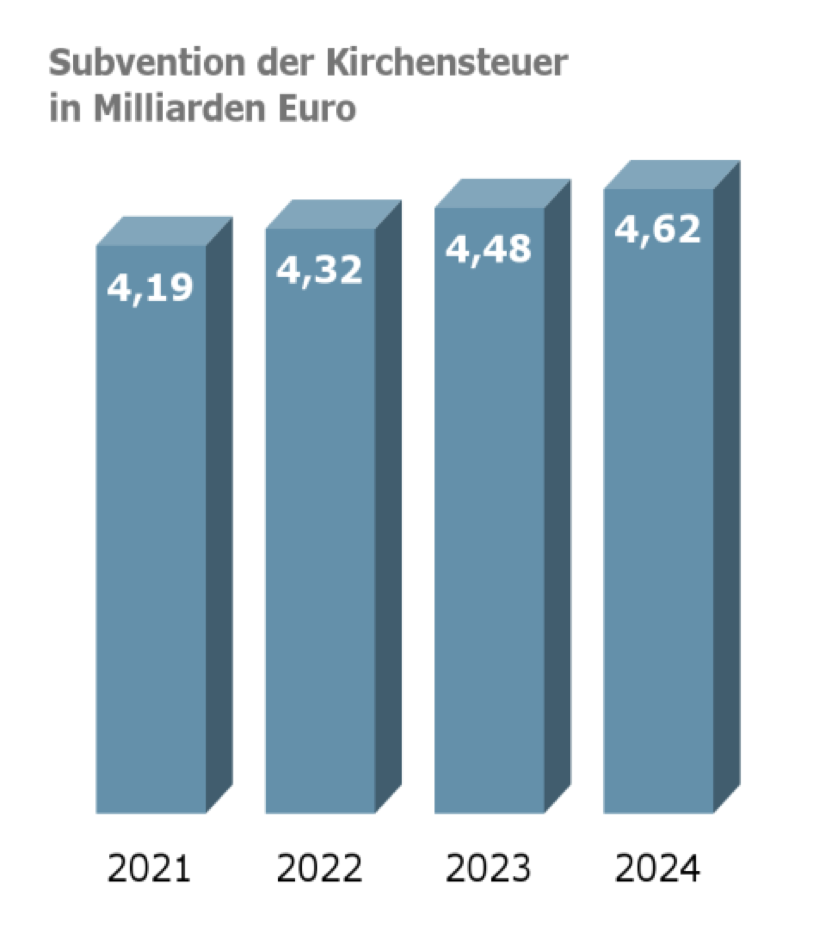

Die Kirchen erhalten über 12 Mrd. Euro Kirchensteuer pro Jahr, wovon die Kirchenmitglieder effektiv (nach Absetzung) rund 8 Milliarden Euro zahlen – die Differenz zahlt die Allgemeinheit. Die Kirchensteuer ist per Sonderregel von der Einkommensteuer absetzbar. Die Bevorzugung der vollumfänglichen steuerlichen Absetzbarkeit der Kirchensteuer ist im § 10 Abs. 1 Nr. 4 Einkommensteuergesetz (EStG) festgeschrieben. Aufgrund der aktuellen EStG-Regelung entgehen dem Staat im Jahr 2024 mehr als 4,6 Mrd. Euro Steuereinnahmen (vgl. Grafik), wovon etwa 2 Mrd. Euro auf den Bund entfallen. In der aktuellen Legislaturperiode entgehen Bund und Ländern rund 18 Mrd. Euro (Gesamtsumme für vier Jahre).

Kirchliche Spitzenverdiener profitieren

Diese EStG-Regelung stellt eine Subvention dar, die in den Subventionsberichten der Bundesregierung aufgeführt wird (29. Subventionsbericht des Bundes, S. 116). Sie wird letztlich auch von den 54 Prozent der Bevölkerung mitgetragen, die keine Kirchenmitglieder sind. Das Ausmaß des Steuervorteils hängt unmittelbar vom individuellen Grenzsteuersatz ab – und damit vom Einkommen. Keine andere Bevölkerungsgruppe im Bereich der „Einkommen- und Körperschaftsteuer“ des Subventionsberichts erhält eine großzügigere staatliche Förderung als evangelische oder katholische Spitzenverdiener.

Keine Anspruchsgrundlagen

Laut Subventionsbericht werden die Kirchen aus „kirchen- und sozialpolitischen Erwägungen“ begünstigt. Soweit ersichtlich greifen diese Erwägungen heute nicht mehr; juristisch betrachtet liegt hier ein Wegfall der Anspruchsgrundlagen vor. Nach aktuellen Untersuchungen ist offenbar heute folgende Situation eingetreten: Die jährlichen Subventionen von 4,6 Milliarden Euro übersteigen die Gesamtsumme, die von den Kirchen für soziale und gemeinnützige Zwecke eingebracht wird. Insgesamt ist festzustellen, dass eine Gesamtsumme nur schwer zu kalkulieren ist, da in dem Bereich der Kirchenfinanzen eine erhebliche Intransparenz vorliegt.

Bislang haben Bund, Länder und die Rechnungshöfe keine Informationen zu den folgenden sechs Fragen bereit gestellt:

- Ist das Subventionsziel hinreichend klar definiert?

- Ist das Ziel aus einer gesamtgesellschaftlichen Perspektive gerechtfertigt?

- Ist die Subvention effektiv, d. h. erreicht sie ihre Ziele?

- Ist die Subvention die geeignete Intervention zur Zielerreichung

oder gibt es bessere Alternativen? - Ist die Subvention effizient ausgestaltet?

- Welche Kosten sind damit verbunden?

Wenn derart grundlegende Informationen jedoch nicht erhoben sind und die Anspruchsgrundlagen nicht gegeben sind, liegt der folgende Schluss nahe:

Die Subvention der Kirchensteuer ist eine milliardenschwere Verschwendung von Steuermitteln.

Umstrittene Regelung

Die Deutsche Bischofskonferenz und andere kirchliche Interessenvertreter argumentieren gegenüber den Abgeordneten des Bundestages, dass der Sonderfall der unbegrenzten steuerlichen Absetzbarkeit der Kirchensteuer verfassungsrechtlich wegen der Religionsfreiheit geboten sei. Das Kirchenmitglied könne sich der Kirchensteuerpflicht nicht entziehen, wenn es in Ausübung seiner Religionsfreiheit der Kirche angehört, weshalb der Staat die unbegrenzte Absetzbarkeit gewährleisten müsse.

Dies ist jedoch juristisch umstritten. Erstens enthält das Grundgesetz keinerlei Vorgaben zur steuerlichen Absetzbarkeit der Kirchensteuer. Zweitens wird das Grundrecht auf Religionsfreiheit nicht verletzt, wenn der Staat die bei anderen (nicht-kirchlichen) Organisationen üblichen Regelungen auch auf die Kirchen anwenden würde. Es ist zudem nicht der Staat, der die Höhe der Kirchensteuer festsetzt. Die gesetzlichen Grundlagen für die Erhebung der Kirchensteuer werden zwar im Kirchensteuergesetz des jeweiligen Bundeslandes verankert, aber die eigentliche Entscheidung über die Höhe der Kirchensteuer ist eine interne Angelegenheit der jeweiligen Religionsgemeinschaft. Es sind die Kirchen, die den Steuersatz bestimmen, der auf die Lohn- und Einkommensteuer der Mitglieder angewendet wird.

Fazit: § 10 Abs. 1 Nr. 4 Einkommensteuergesetz (EStG) sollte ersatzlos gestrichen werden.

27. September 2024

Erstellt von Philipp Möller und Lutz Neumann im Rahmen des Projektes Artikel 140 für den Zentralrat der Konfessionsfreien – die NGO für säkulare Politik in Deutschland. Besonderer Dank gilt Carsten Frerk und Matthias Krause für wertvolle Kommentare.

Diese Publikation darf gemäß den Bedingungen der Creative-Commons-Lizenz CC BY-ND 4.0 DE (Attribution – No Derivative Works 4.0 Germany) frei vervielfältigt, verbreitet und öffentlich zugänglich gemacht werden.

Herausgeber:

Zentralrat der Konfessionsfreien e.V.

Pariser Platz 6a, 10117 Berlin

Vertreten durch:

Philipp Möller, Vorsitzender

Ulla Bonnekoh, stellvertretende Vorsitzende

Lobbyregisternummer R002762

Telefon +49 160 309 0309

info@konfessionsfrei.de

https://konfessionsfrei.de